コラム

過剰在庫や欠品を無くすということはモノを扱っている企業であれば常に頭を悩ませる問題です。

そんな中多くの企業が取り組んでいますが、そもそもどうすればいいかよくわからないというお声をよくいただきます。

今回は

をご紹介いたします。

目次

在庫管理とは、「製品や商品を需要に合わせて過不足無く供給できるように、保有する在庫を最適な状態で保つこと」です。

在庫を多く持てば持つほど、欠品のリスクは減りますがキャッシュフローを圧迫します。逆に、在庫を少なくすればするほど、欠品リスクが高くなりますがキャッシュフローは良くなります。つまり在庫管理は、欠品リスクとキャッシュフローのトレードオフの関係を上手く調整することです。在庫管理の目的は欠品を無くすことで顧客に製品・商品を提供する、過剰在庫を無くすことでキャッシュフローを改善し、利益を最大化することにあります。

在庫管理を行なうことによってどういったメリット、逆に行わないとどういった課題が発生するのでしょうか。

適正在庫を保てるということは過剰在庫が無くなり、在庫金額・発注コストを圧縮することができます。その分のお金はキャッシュとして持つことができるので経営的に大きなメリットとなります。逆に過剰在庫が膨らんでしまえばキャッシュフローは悪化し、最終的には黒字倒産という危険性も有り得ます。また、余った在庫を維持する費用も発生してしまいます。

需要があるのに在庫が足りず欠品してしまうと、その分の売上を失ってしまうことに。適正在庫を保てれば欠品を防止することができます。

ただ適正在庫を定めるにあたって、一定の欠品リスクを背負った方が在庫費用、在庫金額を抑えて、収益的にプラスになるケースもあるので、「適正在庫=欠品ゼロ」ではありません。

在庫管理業務は属人化しやすいですが、大きな要因として経験や勘に頼っていてそもそも正解がわからないということがあります。また属人的だと業務がブラックボックス化してしまい、状況を可視化できず、具体的にどこに問題があるかもわかりません。

標準化することで根拠に基づいたPDCAを回すことができるようになるのです。

在庫が膨らむ理由は需要予測の精度や、在庫の持ち方が製品・商品特性に合ってない、等様々ありますが、中でも大きな要因は各部門が個別のKPIを達成しようとする部分最適の積み重ねにあります。

ブルウィップ効果とは、サプライチェーンの川下の需要変動が川上にいくほど増幅していく需要変動現象です。サプライヤーから小売までの企業間の問題として取り上げられることも多いですが、営業部門から生産部門までといった企業内でも同様の事象は発生します。ブルウィップ効果が発生する要因には「需要予測の精度」「各部門の思惑」「情報の透明性・連携」等があげられます。

ブルウィップ効果についてはこちらの記事で詳しくご紹介しております。

各部門の思惑、たとえば売上拡大をミッションとして背負っている営業部門からすれば欠品、つまり機会損失は到底受け入れられず、欠品しがちな製品・商品には実際の需要より多めの生産依頼をかけるかもしれません。

また生産部門では生産効率を上げ原価を下げるために一度にまとまって生産するケースが多いです。そのため必要数以上に生産され、在庫が増加してしまいます。

部門をまたいで情報を連携できていれば、相互チェックによって必要以上に製品・商品を調達・生産しなくて済み、過剰在庫を圧縮できるケースが多いです。

こうした状況の中で適正在庫を保つためにはどうすればいいのでしょうか。

ポイントを4つご紹介いたします。

実際にどれだけ在庫があってどれだけ売れたのかデータで見ることができないと、分析できません。分析ができないとその後のアクションを計画できないのでまずは在庫状況を可視化しましょう。また可視化によって各部門もどれだけ在庫が必要なのか見えるようになります。

必要なデータは主にERP、WMS等、基幹システムで管理している販売実績や出荷実績等のデータです。

製品・商品によって売上高は当然違います。製品・商品を分析する手法は様々あります。

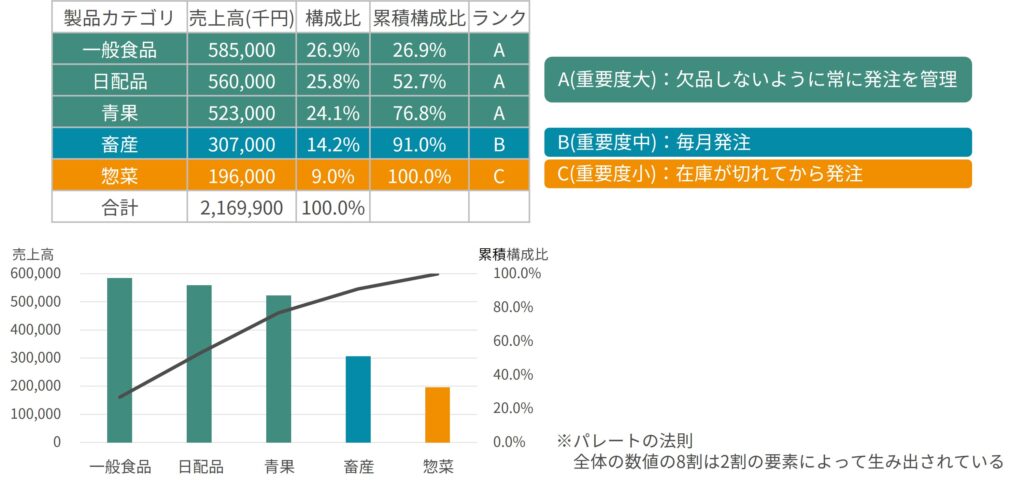

ここではABC分析と在庫回転率についてご紹介いたします。

売上や在庫金額等の指標から重視する評価軸を決め、商品を累積構成比の多い順に管理する手法。複数ある商品に対して、重要度や優先度を決めることで、効率的に売上や利益拡大を目指します。

一定期間内に在庫がいくつ入れ替わったかを把握するための指標。数字が大きい程、売れ筋の製品・商品であり、金額ベースと数量ベースの2つの計算方法があります。

金額ベース:在庫回転率=期間中の総売上原価/期間中の平均在庫金額

数量ベース:在庫回転率=期間中の総出庫数/期間中の平均在庫数

ここでいう適正在庫は基準在庫とも言われ、需要に対して過不足の無い在庫を示します。

適正在庫=期間中の売上原価(総出庫数)/目標在庫回転率

たとえば期間中に1000個売れた製品・商品があったとして、目標在庫回転率が10だった場合、適正在庫数は100個となります。しかし需要に対して過不足の無い在庫数、つまり将来売れる数がわかるということは需要予測精度100%ということであり、実質有り得ません。

そのため事業上の重要度や売上構成比から安全在庫を調整します。つまりどこまで欠品のリスクに備えるかを重要度から判断します。

全ての製品・商品で欠品を起こさないように安全在庫を持つのという方針の企業も多くあると思いますが、安全在庫を多く持てば当然在庫金額・数量は膨れ、その分経営にも影響を及ぼします。企業の利益を最大化するためには経営的に優先すべき製品・商品を分析によって見極める必要があるのです。

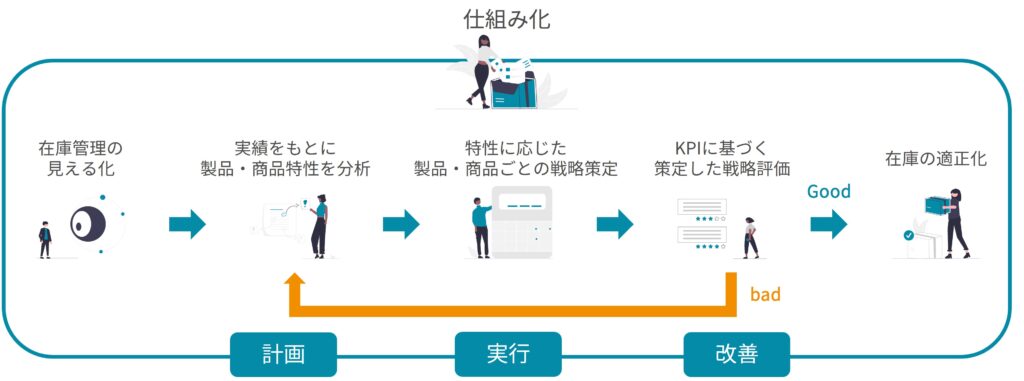

在庫の適正化は実績に基づく分析、製品・商品に合わせた戦略立案、結果の改善を仕組み化し、継続的に行なっていくことで実現できます。

仕組み化にあたって必要なステップは4つです。

ここまで在庫管理の必要性と適正在庫の保ち方についてご紹介してきました。

経験や勘等、なんとなくで決めてしまったり、欠品しないためにとにかく在庫を増やす、在庫金額を圧縮するために全製品・商品一律で安全在庫を増やすのでは本質的な在庫管理とは言えません。

実績に基づいた分析、戦略策定、評価改善のPDCAを回すことで「需要に合わせた過不足無い供給」を目指していきましょう。